ご家族が増えて手狭になったり、逆にお子さんが独立されたり、お仕事で転勤となったり・・・ライフスタイルの変化に伴い、住み替えをご検討する方もいらっしゃいますよね。住み替えとは、不動産取引を伴う住居の変更のことです。今回は住み替えのなかでも、持ち家のマンションから注文住宅への住み替えについてのお話です。

「現状の住まいはいくらで売れる?」「住宅ローンの残債があるけれどどうしたらいい?」「新居購入にいくら必要?」など、住み替えには不安に思うことや分からないことがたくさんありますよね。本記事では、注文住宅を先に買う「買い先行」とマンションを先に売る「売り先行」それぞれの流れ・注意点や、把握しておくと良いお金のポイントについて解説します。

目次

「買い先行」「売り先行」どちらで進めるべき?

住み替えは現在のお住まいの売却に新居の購入(土地からの方は土地探しも!)と、やることがたくさんあります。

不安をクリアにしながら進めるためにも、スケジュールをしっかりと把握することが大切です。そして、住み替えのスケジュールで一番大切なのは、すべて同時進行で行うことです。

住み替えには、主に「買い先行」と「売り先行」の2つの流れがあります。それぞれの意味と流れ・注意すべきポイントを押さえ、自分に合った方法を選びましょう。

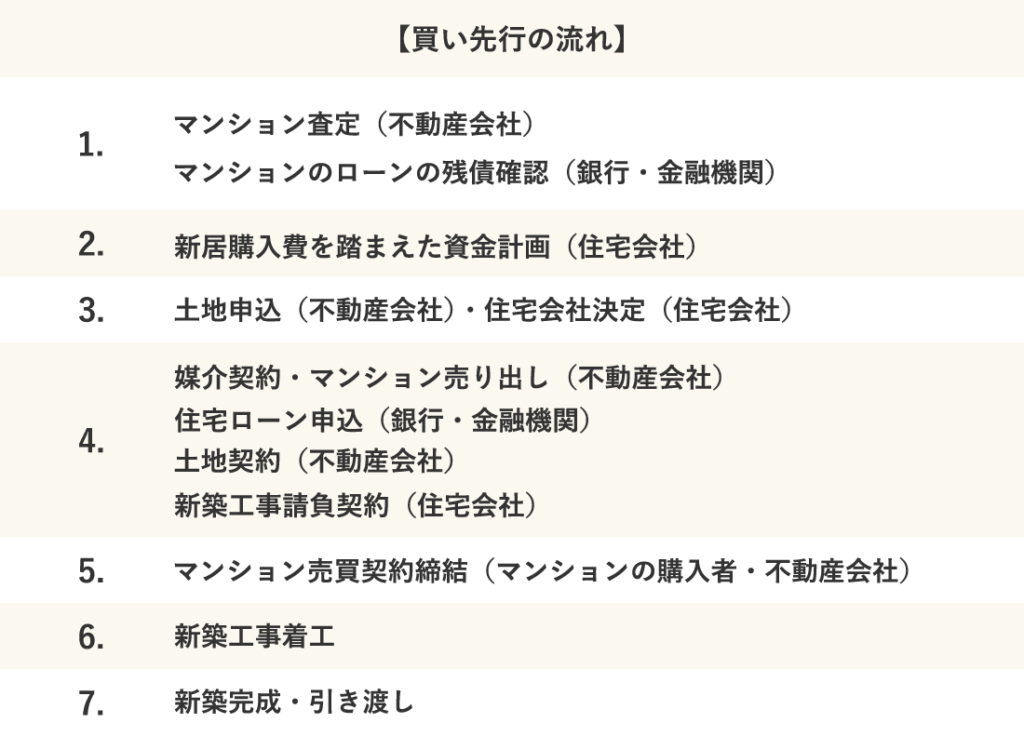

「買い先行」とは?

「買い先行」とは新居(今回は注文住宅)を買ってから今のマンションを売ることです。注文住宅を建てるには土地を探して建物を建てる会社を決め、家の設備やインテリアを選んでいく必要があります。これらを余裕をもって計画が立てられるのがメリットです。

買い先行のおおまかな流れは以下の通りです。

マンションの売却が、住宅ローンの融資条件になることが多いです。

「買い先行」で注意すべきポイント

買い先行はローンが完済していない場合、審査が通ったとしても、今お住まいの住宅ローン+新しい住宅のローンの二重払いになる期間が発生するので支払いが大変になります。そのため、以下条件をクリアできるような資金の余裕がないと難しいです。

- 既にローンが終わっている

- ローンの残金を手持ちの資金から完済できる

- 「現在のローン+新規住宅購入のローン」を合算したローン審査が通るだけの収入がある

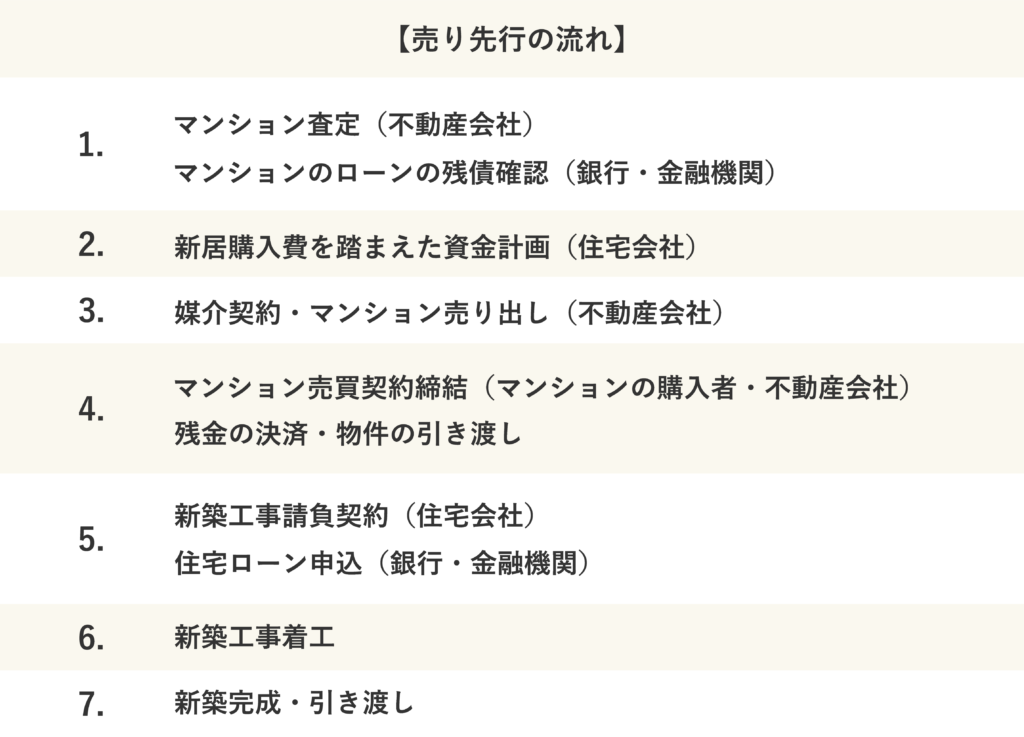

「売り先行」とは?

「売り先行」とは今のマンションを売ってから新居を買うことです。マンションの売却益を新居購入に充てられるのがメリットです。

売り先行のおおまかな流れは以下の通りです。

マンションの売買契約のタイミングは、買い手がつくタイミングによって前後します。

「売り先行」で注意すべきポイント

売り先行の場合、マンションを売ってから新居が完成するまでに賃貸へ仮住まいする必要があります。そのため仮住まいの費用、引っ越し費用が1回余分に必要になります。また、マンション売り出し時には、まだ住んでいる状態です。内覧の際は、住んでいる部屋を見られることになります。

引越しを見据えて掃除をしたり、断捨離してすっきりさせてきれいにしておくと、買い手がつきやすくなります。

住み替えは、売却担当の不動産会社と、新居を依頼する住宅会社とのやり取りが複雑に絡み合ってきます。ですから不動産会社・住宅会社と一緒に三者で息をあわせて進めていくことがとても重要になります。初めの段階で三者揃って方向性、スケジュールを共有しておきましょう。そして、必ず住宅会社と新居の話も同時進行で進めてください。ついつい売却に意識がいきがちですが、とても重要なことです。

お金と時間をかけて住み替えをするのに、住宅会社との話が煮詰まっておらず、スケジュールを重視するあまり、焦って新築の契約をして、後悔が生まれてしまっては元も子もありません。しっかりと進めるためには、なるべく早い段階でご自身の建てたいお住まいを実現できる住宅会社を絞り込んでおくと良いでしょう。

注意すべきお金の流れとは?

お金の流れについてもスケジュールと同様で、三者で共有しながら進めていくことがとても大切です。そもそも住み替え時の資金計画は、以下のように考えている方が多いのではないでしょうか?【売却額+自己資金+住宅ローン(新築用)】を総予算として【ローン残高返済(マンション)+新築工事費用】とざっくり考えていらっしゃる方が多い印象です。

このざっくりとした資金計画の中にも注意点がたくさんあります。

売却額

売却額とは、マンションを売った時の金額です。こちらの金額はあくまで「売値」ですので、全額が手元に残るわけではありません。

売却時には以下の費用が必要になってきます。

- 仲介手数料(売却価格×3%+6万円+消費税)

- 印紙税

- 抵当権抹消登記費用

- 所得税、住民税

- 引っ越し、仮住まい費用

不動産会社と早い段階からお話をして、売却額から手数料などの費用を引いた「売却益」がいくらになるのか把握して資金計画を立てましょう。

住宅ローン(新築)

マンションのローンが残っている場合、売却益+自己資金で残高を完済してから新たにローンを組むことになります。場合によっては、完済出来ず、借り換えローンという形になるかもしれません。その場合、金利が通常よりも高くなるなどのデメリットも発生します。ローンの残高、新築用のローンを組むといくらぐらい組めるのかを、早い段階で銀行に相談して把握しましょう。

また、売却のお金がいつ頃手元に入るのか、不動産会社への手数料、住宅会社への契約金の支払いの時期など、いつ頃自分たちのお財布にお金があって、いつ頃支払いが発生するのか、お金の流れを把握しておくことも大切です。

まとめ

「マンションから注文住宅」への住み替えは、「マンションから建売住宅」・「マンションからマンション」への住み替えよりも難易度がとても高いです。なので、「絶対に注文住宅を建てたい」「こんな理想の暮らしを送りたい」という強い気持ちを持つことが大前提になります。住み替えって本当に複雑で大変なんです・・・早い段階から、不動産会社、住宅会社と三者でお話をすすめていきましょう。

注文住宅をお考えの方へ

マドリーは、全国の建築家が、あなただけの間取りをつくるサービスです。

間取り一覧ページに掲載されているプランは、マドリー登録の建築家がご利用者さまに作成したものです。ぜひ家族や自分の”好き”を叶える間取りを見つけてみてください。

【間取りを作りたい方は】

マドリーでは全国の建築家が、お客様の希望条件に合った間取りを作成しています。公式サイトから会員登録の上、マイページの作成依頼フォームよりご依頼ください。

【住宅会社にお悩みの方は】

『LIFULL HOME’S住まいの窓口』を通して、厳選した約200社の中からハウジングアドバイザーがあなたに合った建築会社をご提案いたします。その他に、家づくりの進め方や予算の立て方などなにから始めたらよいかお悩みの方のご相談も可能です。

『LIFULL HOME’S住まいの窓口』ご利用キャンペーンのご紹介

『LIFULL HOME’S 住まいの窓口』に個別相談or家づくり講座を受講いただける場合、ご予約完了後にキャンペーン価格で間取り作成できます。『お試しプラン』(1案)が無料、複数の建築家から間取り提案を受けられる『プレミアムプラン』なら

税込34,800円(15,000円OFF)!

※プレミアムプランの間取り提案数は平均9.8案。