家づくりをお考えの皆様にとって「ローン」は一番悩ましい問題ではないでしょうか?ネットで検索しても、色々な意見があってどれを参考にしたらいいのか分からなくなりますよね。

今回は、世帯年収800万円のご家庭を例に「どのくらい住宅ローンを組むのが適正か」「ペアローン、連帯保証などローンの種類」についてお話しします。

目次

世帯年収800万円の場合

住宅ローンを組む際に大切なのが、「無理のない返済金額はどれくらいか」を把握しておくことです。

目安にしてほしいのが、返済負担率という指標です。一般的に家計に無理のない範囲で返済できるのは、世帯年収ではなく手取り年収の20~25%で、30%を超えると返済負担が重くなると言われています。

返済負担率の計算方法

「年間のローン返済額合計 ÷ 手取り年収 × 100」

たとえば、年収800万円の方の場合、一般的な手取り年収は約635万円(月収約53万円)です。手取り年収から計算すると・・・

返済負担率20%→月々返済額10万6000円

返済負担率25%→月々返済額13万2500円

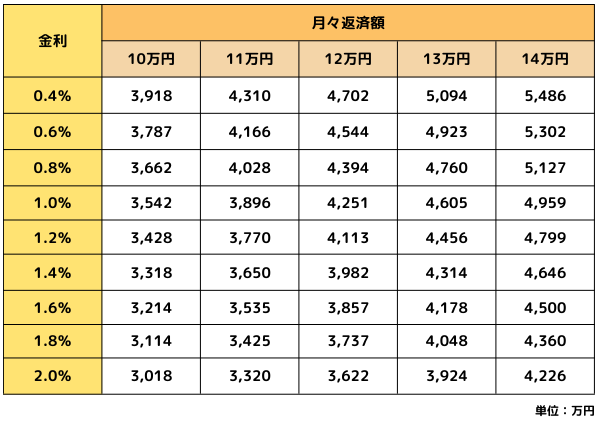

となります。月々の返済額から、借入額を計算するとこんな感じになります。

こちらは

- 元利均等返済方式

- 借入期間:35年

- ボーナス払い無し

にて試算しました。

ちなみに、変動金利は0.4~0.8%、固定金利は1.4~1.8%あたりを目安にしていただくといいと思います。固定金利は、固定の期間によっても金利がかなり変わるので、あくまで目安としてくださいね。

夫婦で住宅ローンを組むには?

世帯年収800万円で、夫婦それぞれに安定した収入がある場合、夫婦で協力してローンを組むことができます。夫婦で組むローンには大きくわけて3種類あります。それぞれの特徴と、注意点をしっかりおさえて、ご自身に合った方法を検討してください。

①ペアローン

ペアローンは、1つの住宅に対して、夫婦それぞれが別々の住宅ローンの契約者となるローンです。一人で契約するよりも借入額を増やせる点や、二人分の住宅ローン控除を受けられる点がメリットになります。

【注意点】

- 契約にかかる諸費用が2本分必要。

- どちらかが退職してしまっても支払いは変わらず、かつ退職した方は住宅ローン控除が受けられなくなってしまう。

住宅ローンの諸費用は一般に100~150万円ほど必要です。2本分となるとその倍となってくるので、しっかりと資金計画に入れ込むようにしましょう。

ペアローンは、夫婦共働きで安定した収入が見込まれることを前提としたローンです。ライフステージの変化でどちらかの収入が減ると、返済が苦しくなる可能性があります。

\ペアローンに向いている人/

- 夫婦ともに安定した収入があり、出産・育児休暇の後も仕事復帰できる。

- 団体信用生命保険に夫婦どちらも問題なく加入できる。

②収入合算 連帯保証型

連帯保証型は、夫婦それぞれの収入を合算してローンを組むので、ペアローン同様、一人でローンを組むよりも借入額を増やすことができます。連帯保証型は、住宅ローンを契約するのは一人です。例えば夫が住宅ローンを契約した場合、配偶者である妻が連帯保証人となります。万が一契約者である夫の返済が滞った場合は、連帯保証人である妻に支払いの義務が生じます。

【注意点】

- 連帯保証人は住宅ローン控除が適用されない。

- 連帯保証人は団体信用生命保険に加入ができない。

契約者は一人なので、ペアローンとは違い、ローンの手数料は1本分で済みますが、住宅ローン控除を受けられるのは一人分です。主債務者にもしものことがあった場合には、団体信用生命保険によって支払いが保証されますが、連帯保証人にもしものことがあった場合には保証はされません。こちらは別の生命保険に加入するなどして対策をしておくと良いでしょう。

\連帯保証型に向いている人/

- あと少しローンの借入額を増やしたいが、単独での審査だと審査が厳しいので、収入合算で借入金額を増やしたい。

- 住宅や土地の名義を主債務者だけにしたい。

③収入合算 連帯債務型

連帯保証型同様、連帯債務型も契約するのは一人です。また契約は主債務者一人ですが、連帯債務者はペアローンと同様に住宅ローン控除の適用を受けることができます。連帯保証と違い、最初から連帯債務者にも返済義務が生じます。

【注意点】

- 取り扱っている金融機関が限られているため、借り入れする金融機関が限られる。

- 連帯債務者は団体信用生命保険に加入できない事が多い。

\連帯債務型に向いている人/

- 諸費用の負担を増やさずに収入合算をしたい。

- 住宅ローン控除を夫婦それぞれ受けたい。

ペアローンや収入合算によるローンは、借入額を増やすことで住宅選びの選択肢を増やせるのは魅力的ですが、当然ながら住宅ローンの返済額も増えます。今の収入だけではなく、今後二人の収入がどうなるのか、また妊娠・出産・教育などのライフイベントを想定している場合、お互いどういう希望を持っているのかなどを話し合った上で、余裕を持った資金計画を立てましょう。

まとめ

今回ご紹介したのはあくまで一般的なお話になります。今はどの銀行も金利の安さだけでなく、団信の内容でも差別化をしようと色々な住宅ローンを用意しています。夫婦それぞれの年収やライフスタイルによって最適なローンの組み方は違うので、今ローンで悩んでいる方はマドリーにご相談いただければ、詳しくお話を聞いてアドバイスさせていただきます。

注文住宅をお考えの方へ

マドリーは、全国の建築家が、あなただけの間取りをつくるサービスです。

間取り一覧ページに掲載されているプランは、マドリー登録の建築家がご利用者さまに作成したものです。ぜひ家族や自分の”好き”を叶える間取りを見つけてみてください。

【間取りを作りたい方は】

マドリーでは全国の建築家が、お客様の希望条件に合った間取りを作成しています。公式サイトから会員登録の上、マイページの作成依頼フォームよりご依頼ください。

【住宅会社にお悩みの方は】

『LIFULL HOME’S住まいの窓口』を通して、厳選した約200社の中からハウジングアドバイザーがあなたに合った建築会社をご提案いたします。その他に、家づくりの進め方や予算の立て方などなにから始めたらよいかお悩みの方のご相談も可能です。

『LIFULL HOME’S住まいの窓口』ご利用キャンペーンのご紹介

『LIFULL HOME’S 住まいの窓口』に個別相談or家づくり講座を受講いただける場合、ご予約完了後にキャンペーン価格で間取り作成できます。『お試しプラン』(1案)が無料、複数の建築家から間取り提案を受けられる『プレミアムプラン』なら

税込34,800円(15,000円OFF)!

※プレミアムプランの間取り提案数は平均9.8案。